Bases de cotización RETA 2025

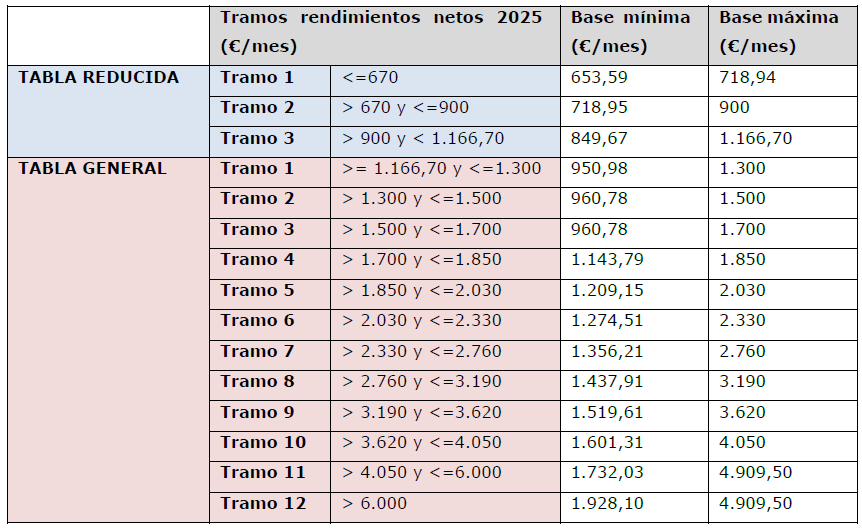

A partir del 1 de enero de 2023, los trabajadores autónomos cotizan conforme a los rendimientos obtenidos. Deberán elegir una base de cotización provisional en función de su tramo de ingresos de acuerdo con las tablas de bases aprobadas por ley:

El autónomo podrá modificar hasta seis veces al año su base de cotización y, por tanto, su cuota, para adaptarla a los rendimientos que vaya obteniendo. Las nuevas bases seguirán siendo provisionales hasta la regularización por parte de la Seguridad Social. Junto con la nueva base será necesario comunicar los nuevos rendimientos previstos. Estas modificaciones se tienen que realizar a través de la sede electrónica de la Seguridad Social (Import@ss).

Las altas en el RETA deberán formularse con carácter previo al inicio de la actividad con el límite de hasta 60 días naturales antes. Si se formaliza a través de nuestro Servicio el máximo será de 30 días naturales antes del inicio de la actividad.

A partir del año 2023, los trabajadores que causen alta por primera vez en el RETA e inicien una situación de pluriactividad, ya no podrán aplicar una base de cotización inferior a la mínima.

Tipos de cotización

Para el año 2025 serán los siguientes:

- 28,3%: Contingencias Comunes. Cubre baja por enfermedad común y accidente no laboral.

- 27,03%: No cubre protección por incapacidad temporal (IT). Sólo para aquellas personas que tengan cubierta la IT a través de otro régimen de la Seguridad Social.

- 0,8%: Mecanismo de Equidad Intergeneracional (MEI).

- 1,3%: Contingencias profesionales. Cubre accidente de trabajo y enfermedad profesional.

- 0,1%: Medidas de formación, orientación profesional y promoción de la actividad emprendedora. Esta cobertura será obligatoria a partir del mes que ya no surta efecto la bonificación-reducción de la cuota de autónomo.

- 0,9%: Protección por cese de actividad. Esta cobertura será obligatoria a partir del mes que ya no surta efecto la bonificación-reducción de la cuota de autónomo. El derecho a recibir prestación se reconocerá siempre que se cumplan los requisitos establecidos en la ley.

Todas las citadas coberturas se deberán formalizar con la misma Mutua Homologada.

Para más información contactar con el Servicio de PAE-VUE

Cuota RETA a pagar 2025

La cuota en el RETA varía en función de los rendimientos comunicados del autónomo, a través de los cuáles se determina la base de cotización atendiendo a los diferentes tramos de rendimientos aplicables según la tabla aprobada por la Ley de Presupuestos Generales de cada año.

El cálculo del rendimiento neto dependerá de si el autónomo es persona física o autónomo societario y de si se encuentra en estimación directa o estimación objetiva (módulos) del IRPF

La cuota mensual a la que deberá hacer frente el autónomo será el resultado de multiplicar el tipo de cotización vigente (31,4 % en 2025) por la base de cotización elegida.

Ejemplo 1: Autónomo que comunica unos rendimientos netos de 700 €/mes, se situaría en el tramo 2 de la tabla reducida. Si desea cotizar por la base mínima de su tramo (718,95 euros):

718,95 x 31,4 % = 225,75 €/mes

Para más información contactar con el Servicio de PAE-VUE

Colectivos bonificados

4.1. Autónomo que causa alta inicial en el RETA o no haya estado en situación de alta en dicho régimen en los dos años inmediatamente anteriores (tres años en caso de que se haya beneficiado anteriormente de la tarifa plana que ha entrado en vigor el 01 de enero de 2023) y está al corriente -si fuera el caso- con las obligaciones de las Administraciones Públicas a contar desde la fecha de efectos del alta, se le aplicará una cuota reducida de 87,61 euros mensuales durante los primeros 12 meses de alta, siempre que soliciten expresamente la tarifa plana. Transcurridos los primeros 12 meses de alta en el RETA, se podrá prorrogar a través del Import@ss esta cuota reducida durante 12 meses más, siempre y cuando los rendimientos netos del segundo año vayan a ser inferiores al Salario Mínimo Interprofesional en cómputo anual (SMI). IMPORTANTE: La prórroga de la tarifa plana se debe solicitar antes de que finalice el primer año de actividad.

Cuota a pagar 2025:

- Primeros 12 meses: 87,61 €/mes, con independencia de los ingresos obtenidos.

- 12 meses siguientes: 87,61 €/mes, solo en el caso de previsión de rendimientos netos inferiores al SMI durante el segundo año de actividad.

4.2. Autónomo con discapacidad acreditada igual o superior al 33 % o víctima de violencia de género o terrorismo que causa alta inicial en el RETA o no haya estado en situación de alta en dicho régimen en los dos años inmediatamente anteriores (tres años en caso de que se haya beneficiado anteriormente de la bonificación de 2023) y está al corriente -si fuera el caso- con las obligaciones de las Administraciones Públicas.

4.3. Autónomo que contrate a un trabajador con el objeto de conciliar su vida profesional y familiar en supuestos específicos.

4.4. Trabajadores autónomos durante el descanso por nacimiento, adopción, guarda con fines de adopción, acogimiento, riesgo durante el embarazo o riesgo durante la lactancia natural.

4.5. Autónomas que se reincorporen tras el nacimiento de hijo o hija, adopción, acogimiento y tutela.

4.6. Trabajadores autónomos con 65 o más años que acrediten, al menos, 35 años de cotización efectiva a la Seguridad Social.

4.7. Trabajadores autónomos que compatibilicen la pensión de jubilación con un trabajo por cuenta propia.

4.8. A las trabajadoras por cuenta propia víctimas de violencia de género que cesen en su actividad para hacer efectiva su protección o su derecho a la asistencia social integral.

4.9. Autónomo familiar colaborador.

4.10. Los autónomos beneficiarios de la prestación para el cuidado de menores afectados por cáncer u otra enfermedad grave.

Para más información contactar con el Servicio de PAE-VUE