Estas deducciones tratan de paliar la existencia de la doble imposición que se produce cuando los beneficios generados en una sociedad, tras tributar por el IS, vuelven a tributar en la persona del socio (en el IRPF si el socio es persona física, o en el IS si el socio es persona jurídica), bien por la percepción de un dividendo, bien como motivo de la transmisión de la participación. Régimen de estimación directa: la base imponible se calculará corrigiendo, mediante la aplicación de los preceptos establecidos en la Ley del Impuesto, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas.

Este régimen de determinación es el prioritario, se aplicará siempre que sea posible.

Régimen de estimación indirecta: se aplicará siempre que no sea posible aplicar el método de estimación directa, de acuerdo con lo dispuesto en la Ley General Tributaria.

Esquema de tributación del Impuesto sobre Sociedades

Resultado contable:

1. Ajustes extracontables.

2. Reducción por reserva para inversiones en Canarias (RIC).

3. Compensación de bases imponibles negativas

Base imponible

4. Tipo de gravamen

Cuota íntegra

5. Deducciones y bonificaciones

Cuota líquida

6. Retenciones e ingresos a cuenta

Cuota del ejercicio

7. Pagos fraccionados

Importe a devolver por la Administración o a pagar por la Sociedad

1. Ajustes extracontables

El sujeto pasivo tendrá que corregir el resultado recogido contablemente en su cuenta de explotación atendiendo a las diferentes concepciones que de los ingresos imputables y los gastos deducibles pudiera tener la normativa fiscal y la contable.

2. Reducción por Reserva para Inversiones en Canarias (RIC)

Incentivo fiscal recogido en el artículo 27 de la Ley 19/1994 de Modificación del Régimen Económico y Fiscal de Canarias, y desarrollado en este capítulo en el apartado Incentivos Fiscales del REF de Canarias.

3. Compensación de bases imponibles negativas

Las bases imponibles negativas que hayan sido objeto de liquidación o autoliquidación podrán ser compensadas con las rentas positivas de los períodos impositivos que concluyan en los dieciocho años (con límites para las empresas que dispongan de un volumen de negocio superior a 20 millones de euros) inmediatos y sucesivos.

4. Tipos de gravamen

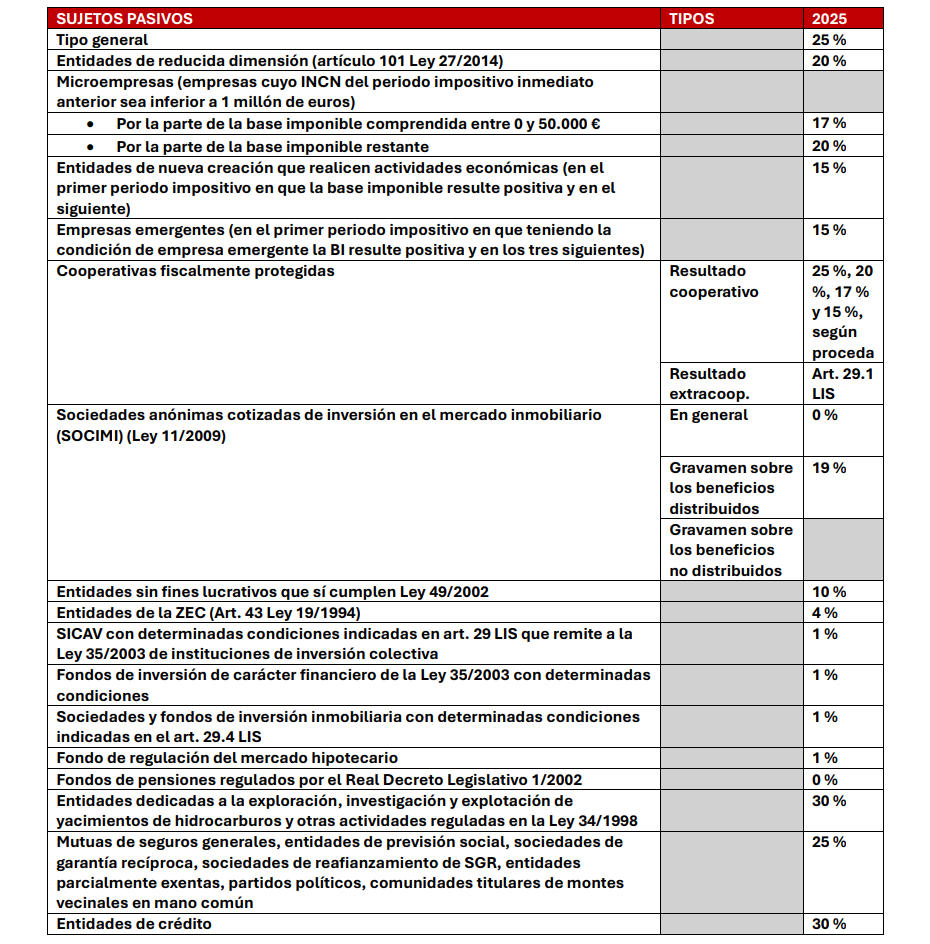

A partir del 1 de enero de 2023 se introduce un tipo de gravamen reducido del 23 % para las entidades cuyo importe neto de la cifra de negocios del periodo impositivo inmediato anterior sea inferior a 1 millón de euros.

Las empresas emergentes, de conformidad con la Ley 28/2022, de 21 de diciembre, tributarán al tipo del 15 % en el primer periodo impositivo en que, teniendo la condición de empresa emergente, la base imponible resulte positiva y en los tres siguientes, siempre que mantengan dicha condición.

Los tipos de gravamen aplicables para periodos impositivos iniciados en el año 2025 son los siguientes:

5.1 Deducciones para evitar la doble imposición internacional e interna

Estas deducciones tratan de paliar la existencia de la doble imposición que se produce cuando los beneficios generados en una sociedad, tras tributar por el IS, vuelven a tributar en la persona del socio (en el IRPF si el socio es persona física, o en el IS si el socio es persona jurídica), bien por la percepción de un dividendo, bien como motivo de la transmisión de la participación.

5.1.1. Deducción para evitar doble imposición interna sobre dividendos, participaciones en beneficios y plusvalías de fuente interna. La deducción por plusvalías de fuente interna es aplicable a partir del 9 de Junio de 1996 corrigiendo y ampliando lo dispuesto en la anterior regulación, incorporando como novedad esencial establecer la deducción no sólo en el momento de la distribución del dividendo, sino también en el momento de la transmisión de acciones.

5.1.2. Deducción para evitar doble imposición internacional en el impuesto soportado por el sujeto pasivo en el extranjero.

5.1.3. Deducción para evitar la doble imposición internacional sobre dividendos, participaciones en beneficios y plusvalías obtenidas en el extranjero. La deducción por plusvalías obtenidas en el extranjero aplicables desde el 9 de junio de 1996 corrige y amplía la anterior regulación incorporando el método de exención para plusvalías y dividendos y participaciones en beneficios siempre que cumplan determinados requisitos, siendo de entre ellos el más importante que la entidad participada deba residir en un país con el que España tenga firmado convenio de doble imposición y realizar actividades empresariales.

5.2 Bonificaciones

5.2.1. Bonificación por rentas obtenidas por entidades que operen efectiva y materialmente en Ceuta, Melilla o sus dependencias. Tendrá una bonificación del 50% de la cuota íntegra de las rentas obtenidas en dichos territorios.

5.2.2. Bonificación por prestación de servicios públicos locales. Se aplicará una bonificación del 99% por ciento la parte de la cuota íntegra que corresponda a rentas derivadas de la prestación de servicios mencionados.

5.3 Deducciones para incentivar la realización de determinadas actividades

5.3.1. La realización de actividades de investigación y desarrollo (art. 35.1. de la LIS) dará derecho a practicar una deducción de la cuota íntegra del 25 por 100 de los gastos efectuados en el período impositivo por este concepto, hasta la medida de los 2 años anteriores. Se aplicará un 42% de deducción en gastos de periodo en I+D, sobre el exceso respecto de la media de los 2 años anteriores. Asimismo se podrá aplicar un porcentaje de deducción del 17% para gastos de personal de investigadores cualificados de I+D y un 8% en inversiones afectadas a la I+D, excluyendo edificios y terrenos.

5.3.2. Deducción por actividades de innovación tecnológica( art. 35.2. LIS), dará derecho a una deducción del 12% en gastos del periodo por ese concepto.

5.3.3. Deducción por inversiones en producciones cinematográficas españolas, siempre que cumplan con los requisitos regulados en el art. 36.1. LIS. Se aplicará un 20% de deducción respecto del primer millón de euros de la base ( coste total de producción junto con gastos de obtención de copias, gastos de publicidad y promoción a cargo del productor hasta el límite del 40% de coste de producción). Sobre el exceso de un millón de euros, el porcentaje de deducción se sitúa en el 18%.

5.3.4. Deducción en inversiones en producciones cinematográficas extranjeras en España, debiendo cumplir los requisitos del art. 36.2 LIS. El porcentaje de deducción es del 15% sobre los gastos realizados en España directamente relacionados con la producción, siempre que sean al menos de 1 millón de euros.

5.3.5. Deducción por producción de determinados espectáculos en vivo, siempre que reúnan lo establecido en el art. 36.3 LIS. Dará derecho a aplicar un porcentaje de deducción del 20% sobre los costes directos de carácter artístico, técnico y promocional incurridos.

5.3.6. Deducción por creación de empleo, siempre que cumpla lo establecido en el art. 37 de la LIS. La deducción aplicable es para aquellas empresas que formalice para el primer trabajador menor de 30 años, un contrato indefinido regulado en el art. 4 de Ley 3/2012, de reforma laboral. Igualmente tendrán derecho a una deducción del 50%, las empresas con menos de 50 trabajadores que además de la deducción anterior, sobre la cantidad que resulte menor de la prestación por desempleo pendiente de recibir o importe correspondiente a 12 mensualidades de la prestación que tuviera reconocida ese trabajador.

5.3.7. Deducción por gastos de formación profesional. Dará derecho a una deducción del 5% de los gastos efectuados en el período impositivo, siendo también aplicables a aquellos gastos efectuados por la entidad con la finalidad de habituar a los empleados en la utilización de nuevas tecnologías. Se incluyen entre dichos gastos los realizados para financiar su conexión a Internet y los equipos para el acceso a aquélla, incluso cuando el uso de los mismos por los empleados se pueda efectuar fuera del lugar y horario de trabajo. Los gastos a que se refiere este apartado tendrán la consideración, a efectos fiscales, de gastos de formación de personal y no determinarán la obtención de un rendimiento del trabajo para el empleado.

5.3.8. Deducciones por la creación de empleo para trabajadores con discapacidad. Deducción de 9.000 euros por cada persona/año de incremento del promedio de la plantilla de trabajadores discapacitados contratados por tiempo indefinido con respecto a la plantilla media de trabajadores discapacitados del año anterior. El importe de deducción se incrementa a 12.000 € para el incremento de plantilla media de trabajadores con discapacidad superior al 65%.

Como particularidad para Canarias, los porcentajes de deducción aplicables se verán incrementados por las inversiones realizadas en activos fijos. Véase en el apartado Incentivos fiscales del REF Canario.

6. Retenciones e ingresos a cuenta

- Retenciones. Pagos a cuenta practicados por el sujeto pasivo que satisface determinados rendimientos de forma dineraria, tales como rendimiento de trabajo , de actividades profesionales, inmobiliarios, mobiliarios, etc.

- Ingresos a cuenta. Pagos a cuenta practicados por el sujeto pasivo que satisface determinados rendimientos en especie.

Para el caso que nos ocupa, se deducirán todas aquellas retenciones e ingresos a cuenta practicadas a la sociedad por otros sujetos pasivos.

7. Pago fraccionado

Los obligados por el Impuesto sobre sociedades deberán efectuar un pago fraccionado a cuenta de la liquidación correspondiente al periodo impositivo que esté en curso, durante los veinte días naturales primeros de cada uno de los meses de abril, octubre y diciembre (mod. 202). Así mismo, tendrán la obligación de presentar en el periodo del 1 al 25 de julio, la declaración anual del Impuesto sobre Sociedades del año anterior (mod. 200).

Para determinar los pagos que el sujeto pasivo deberá realizar a lo largo del ejercicio a cuenta del Impuesto de Sociedades existen dos opciones:

Opción I

BASE DEL PAGO FRACCIONADO + cuota íntegra del último ejercicio cerrado cuyo plazo de declaración estuviese vencido el 1 de abril, octubre o diciembre – deducciones por doble imposición (interna e internacional) – bonificaciones – deducciones encaminadas a incentivar determinadas actividades – retenciones e ingresos a cuenta, correspondientes al período impositivo x TIPO DE GRAVAMEN (18%) _________________________________________________ = IMPORTE A INGRESAR |

Opción II

BASE DEL PAGO FRACCIONADO +base imponible del período de los tres, nueve y once meses transcurridos desde el 1 de enero hasta el día 1 del mes de abril, octubre o diciembre – retenciones soportadas e ingresos a cuenta del período – pagos fraccionados anteriores correspondientes al mismo ejercicio x TIPO DE GRAVAMEN Tipo de gravamen de aplicación al sujeto pasivo X 5/7 __________________________________________________________________________ = IMPORTE A INGRESAR. |

(2) Con efectos para los pagos fraccionados correspondientes a periodos impositivos iniciados dentro de los años 2014 y 2015, la cantidad a ingresar correspondiente a los pagos fraccionados, para aquellos sujetos pasivos que estén obligados a aplicar esta modalidad y cuyo importe neto de la cifra de negocios en los 12 meses anteriores a la fecha en que se inicien los períodos impositivos dentro del año 2014 o 2015 sea al menos 20 millones de euros, no podrá ser inferior, en ningún caso, al 12% del resultado positivo de la cuenta de pérdidas y ganancias del ejercicio de los 3, 9 u 11 primeros meses de cada año natural o, para sujetos pasivos cuyo período impositivo no coincida con el año natural, del ejercicio transcurrido desde el inicio del período impositivo hasta el día anterior al inicio de cada período de ingreso del pago fraccionado, determinado de acuerdo con el Código de Comercio y demás normativa contable de desarrollo, minorado exclusivamente en los pagos fraccionados realizados con anterioridad, correspondientes al mismo período impositivo.